2018-ban az oroszok adóssága a bankok és más hitelezők felé összesen 16 trillió rubelt tett ki. Családonként ez átlagosan 191 ezer. Ez önmagában sem rossz, sem jó. A probléma a következő:

- Az adósságok nagy része drága, rövid lejáratú fogyasztási kölcsönök..

- Az adósok egyharmada feltételezi, hogy fizetésképtelenség vagy problémák esetén nem adhat pénzt.

- Az emberek egynegyede elismeri, hogy hitelkérelem benyújtásakor aláírja az okmányokat, még akkor is, ha nem érti meg a feltételeket.

Az oroszországi emberek még mindig nem tudják, hogyan kell kölcsönt élni, ezért nehéz helyzetben vannak.

Hogyan lehet pénzt kölcsönözni?

A kölcsön olyan pénzügyi eszköz, amelynek hatása és kimenetele attól függ, hogyan használja fel. A megbízható pénzügyi tervvel rendelkező személy mindig időben teljesíti a kifizetéseket, így nem kap pénzbírságot, haszonbüntetést és büntetést. Itt a hitel úgy működik, ahogy kellene: lehetőséget kínál arra az árra, amelyre a hitelfelvevő készen áll.

Ezért a pénz megfelelő kölcsönzéséhez a következőkre van szüksége:

1. Készítsen pénzügyi tervet

A pénzügyi terv a jólét alapja. A jövedelmi szinttől függetlenül működik, mert segít megérteni:

- Mennyit keresel havonta, és mennyit költesz.

- Melyik költségtétel szükséges és mely kiküszöbölhető.

- Milyen hitelterhelésre készen áll?.

Példa. Makar tervező egy távoli oldalon. Laptopja elavult, és nem képes megbirkózni a munkával. Makar megvizsgálja pénzügyi tervét, és látja, hogy havonta 6000 rubelt fizethet kölcsönként. Új MacBook-ot vásárol. Vele gyorsabban ad megrendeléseket. Makar havonta többet keres.

Tartsa a tervet Jegyzettömbben, Excelben vagy okostelefonban – egy speciális alkalmazásban.

2. Állítson be célokat

Ezeknek pontosaknak kell lenniük – pontos számmal és dátummal. A homályos megfogalmazás csak akadályozni fogja.

Példa. Makar úgy döntött, hogy nem vesz fel új laptopot, hanem megtakarítást. Célja 120 000 rubel a következő év január 1-jéig. Ez egy konkrét cél. Könnyű nyomon követni, irányítani és beállítani. A „jövő évre megtakarít egy új laptopra” célkitűzés nem konkrét.

3. Az eszközök és források egyenlege

Eszközök – ez hozza meg pénzt (fizetés, banki betét). Források – mi veszi őket (kölcsönök). A megfelelő költségvetésben az eszközök többet hoznak, mint amennyit a kötelezettségek igényelnek. Itt kell feltennie magát:

- Szükségesek-e minden kiadásom??

- Mit lehet megtakarítani??

- Van-e spontán vásárlás??

- Hogyan növelhető az eszközök megtérülése??

- Hogyan lehet csökkenteni a kötelezettségek költségeit??

Egyes kötelezettségek nem egyértelműek, mivel nem növelik közvetlenül a költségeket. Például a párna alatti pénz felelősség. Az infláció hatására olcsóbbá válnak. Jobb lenne őket bankban tartani, vagy befektetni.

Példa. Makar vásárolt vagy kölcsönvett egy új MacBook-ot. Egy régi számítógép tétlen. Értékesíthető és ellensúlyozható. De Makar nem. Passzív lett, mert a számítógép fokozatosan olcsóbb és elavult. Néhány év alatt nem lesz lehetséges rajta dolgozni vagy eladni.

4. Egyeztesse a lehetőségeket a célokkal

Amikor kitalálta a költségvetést és kitűzött célokat – nézze meg, mennyire reális azok teljesítése. Ha havonta csak 5 000 000 rubel van ingyen, akkor nem vehet 500 ezer autó kölcsönt három évre. A pénz nem lesz elegendő a havi visszafizetéshez.

Ha nem sikerül összehasonlítani a célokat és a lehetőségeket, el kell utasítania a kölcsönt. Meg kell tanulnia, hogyan kell hitel nélkül élni, megtakarítani és megtakarítani a vásárlásokat.

Hogyan lehet pénzt kölcsönözni egy bankból?

Az aláírás előtt feltétlenül olvassa el a kölcsönszerződést. Tudja meg az összes érthetetlen és ellentmondásos pontot. Ne siess. A törvény szerint legalább öt munkanapon van a feltételek tanulmányozására. Vigye haza a szerződést, és jelölje ki újra a találkozót egy banki tanácsadóval.

Biztosan tudnia kell:

- Hitelkártya hitelösszege vagy hitelkerete.

- A szerződés időtartama, a kölcsön visszafizetési ideje.

- Hitelkamat százalékban évente. Ezenkívül a megállapodás első oldalán nagybetűs tetején fel kell tüntetni a CPM-et (a kölcsön teljes költsége).

- A megállapodás szerinti kifizetések összege, nagysága és feltételei (fizetési ütemterv).

- Hitel-visszafizetési módszerek, beleértve legalább egy ingyenes kölcsönt (a hitelfelvevőnek joga van fizetni jutalék nélkül).

- Milyen büntetéseket, pénzbírságokat és büntetéseket számítanak fel – milyen méretűek?.

hogyan kölcsön kölcsön pénzt átvételkor

A nyugta egy dokumentum. Megerősíti ezt személy kölcsön kölcsön adott feltételekkel. Még ha nagy összeget vesz rokonától vagy barátjától, akkor készítsen nyugtát. Mindkét fél számára ez az alap. Nem értés esetén a bíróságon alapulnak. Ha van igazolás, a tanúk vallomása érvényes. Nem nélküle.

A nyugtát a hitelfelvevő írja. Ez kiküszöböli a dokumentum hamisítását. A megbízhatóság érdekében hívjon tanúkat. De nem vállalnak semmilyen felelősséget az ügyletért.

Mielőtt kölcsönözne magánszemélytől, tegye ezt:

- Egyeztesse a kölcsönt a pénzügyi tervvel.

- Megállapodás az adósság feltételeiről, a visszafizetési eljárásról.

- Írja be a nyugtát és ellenőrizze a feltételeket.

- Miután visszafizette adósságát, kérjen igazolást arról, hogy a feltételek teljesültek, és a hitelezőnek nincs panasza ellen.

Hogyan kölcsönzhet pénzt nyugta nélkül

Jobb, ha nem. Kifizetés nélküli hitelek nem rendelkeznek törvényes erővel. Ilyen helyzetben a hitelező visszaélhet a helyzetével. Fenyeget, megváltoztatja a feltételeket, külön kamatot számít fel. Nehéz lesz megvédeni magát törvény által.

A nyugta mindenki számára előnyös. Ez garantálja, hogy adott összeget vett egy bizonyos időtartamra és pontos feltételekkel. És ha vannak problémák, ez segít a törvény szerinti megoldásában..

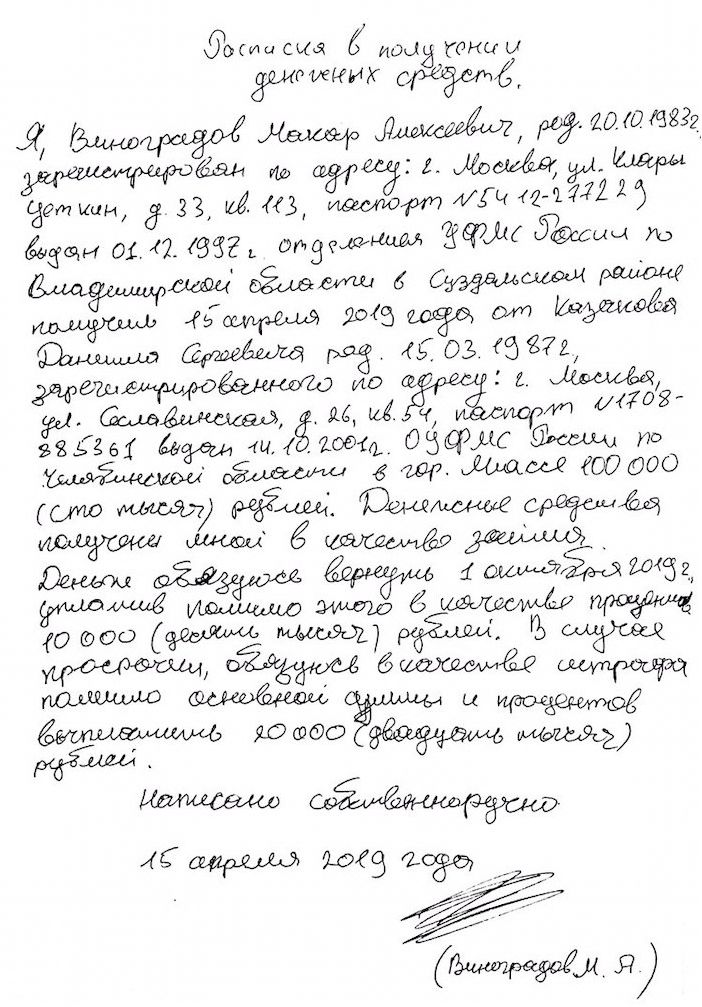

Minta átvétele

Hogyan kell visszafizetni az adósságot

Az általános szabály egyszerű – fizetnie kell a visszafizetési ütemtervet. Kerülje el a késedelmet – a hitelezők pénzbírságot és jutalékot számítanak fel számukra. Rendszeresen olvassa el újra a szerződést (vagy átvételi elismervényt), hogy ne felejtse el a feltételeket.

Amikor teljes mértékben rendezte a hitelezőt, kérjen tőle igazolást a szerződés vagy a számla bezárásáról. Ez vonatkozik mind a bankokra, mind a magánkereskedőkre..

Milyen következményekkel jár, ha nem zárja be bankszámláját:

- Kicsi alulfizetés (akár néhány cent). A kölcsönt nem fizetik ki – pénzbírság, büntetés, számlavezetési díj kerül felszámításra.

- Egy kis túlfizetés (akár néhány cent). A hitelező nem tudja bezárni a számlát, továbbra is kiszolgálja azt, és díjat számít fel.

Mindkét esetben növekszik az adósság, és a hitelfelvevő nem ismeri ezt, és néhány hónap múlva megkapja a bank kérését az adósság kifizetésére.

Ha a kölcsönt garanciával bocsátják ki, akkor a hitelfelvevőnek és a kezesnek igazolást kell kapnia a bankról a szerződés megszűnéséről.

Mi a teendő, ha nem tud kölcsön nyújtani, és a problémák elkezdődnek

Ne félj a gyűjtőktől

Ha tartozások behajtására van szükség beszedési szolgáltatások révén, ne essen pánikba. Az ilyen társaságok munkáját a 230-FZ. Törvény szabályozza. Használd, ha tudod, hogyan lehet legálisan kommunikálni a gyűjtőkkel utasítás a Népköztársaságból.

Szerkezetátalakítás és refinanszírozás

Átstrukturálás – ez az, amikor a jelenlegi hitelező találkozik a hitelfelvevővel, és megváltoztatja a kölcsön feltételeit. Így meghosszabbíthatja az időszakot, csökkentheti a havi fizetést, és egyéb változtatásokat is elérhet.

Példa. Danila autót vett hitelbe 500 000 rubelért. Egy évvel később elvesztette munkáját, és kevésbé fizetett munkát kapott. Nyilatkozatot írt a banknak, elmagyarázta helyzetét. A bank beleegyezett abba, hogy 15% -kal csökkenti a kifizetést.

Az újrafinanszírozás az, amikor a hitelfelvevő egy másik bankból új kölcsönt vesz fel a régebbi kifizetéséhez. Az előnyt a százalékos arány csökkentésével érik el. További információ a refinanszírozásról itt.

Csőd (utolsó lehetőség)

A természetes személy fizetésképtelenségét pénzügyi igazgató felügyelete alatt nyilvánítják. Szolgáltatása drága. A 127-FZ törvény által előírt minimum 25 ezer rubel. Valójában a piac megköveteli 100 ezer és annál több. Ezen felül a vezetők az ingatlan eladásából egy százalékot vesznek fel.

A csőd státusza öt évig fennmarad. Sok hátrány, például, hogy nem lehet vállalkozó vagy vezetői pozíciót tölthet be.

Ki kezdeményezhet csődöt:

- Adós. Ha nem tudja visszafizetni az adósságot, vagy ha a késedelem meghaladta a 90 napot.

- Hitelező vagy meghatalmazott szervezet (FTS). Ha a késedelem több mint 90 nap, vagy az adósság összege meghaladja az 500 000 000 rubelt.

A csődeljárást a bíróság hozza meg. Először ellenőrzi, hogy az adósság átstrukturálható-e. Ha igen, akkor készít visszafizetési tervet. Ha nem, akkor a személyt csődbe adják ingatlan eladásával. Van olyan ingatlan, amelyet nem lehet letartóztatni és eladni:

- A hitelfelvevő és családja egyetlen házak, valamint az a hely, amelyen található.

- Háztartási és háztartási bútorok, egyéni használatra (a luxuscikkek és ékszerek kivételével).

- Szakmai tevékenységhez szükséges ingatlan (kivéve a 100 minimálbért meghaladó tételeket).

- Állattenyésztés, madarak, magvak, ha nem üzleti célra használják őket.

Hasonló cikkek

- Hogyan lehet pénzt kölcsönözni és megszerezni.

Az ideiglenes felhasználásra szánt pénz átutalására (kölcsönként) a legtöbb esetben ismerősök és közeli emberek között kerül sor, akik nem terhelik magukat a törvényes…

- Hogyan kell befektetni adósság esetén – lépésről lépésre.

Ha pénzt szeretne befektetni, de ugyanakkor van hitelképessége is, akkor felmerül a jogos kérdés, hogyan kell befektetni, ha tartozások vannak, ahol…

- Hogyan lehet refinanszírozni a kölcsönt és jövedelmezőbbé tenni az adósságot?

Az újrafinanszírozás segít a hitelfelvevőnek csökkenteni a pénzügyi terheket, és jobb feltételeket teremt az adósságfizetéshez. Tudva, hogyan kell megfelelően refinanszírozni a kölcsönt,…

Az áremelést?